高盛主要观点如下:

中国如今正经历飞速转变,这种转变在以前也曾发生在日本等发达国家身上,即工厂自动化程度的提高。面对不断上升的人工成本和固定成本,中国自动化的节奏之快引人瞩目。

企业自动化的节奏由市场对产品质量和精密的需求决定,跟一个国家的经济体规模也有关系。

中国的汽车产业是最佳的例证之一。通常来说,汽车行业理应是所有行业中自动化程度(机器人渗透率)最高的行业,事实上,中国的新建汽车工厂,已经拥有了全球最高的机器人渗透率。

例如2014年10月投产的日产(Nissan)大连工厂,拥有83%的机器人渗透率,是日产全球工厂中最高的一个。相比之下日产的广州花都工厂渗透率只有56%,这家工厂投产于2004年5月。

本土汽车企业,如吉利(Geely)正在这方面努力的追赶,例如该企业在宁波的新建工厂,在冲压、焊接、喷漆等生产流程中积极引进了外国的最新型装备,用以替换国产装备,该工厂每月产能在15万辆左右,使用了超过100台点焊机器人,这一比例与外国的汽车工厂相同。

高盛还表示鉴于政策的支持,中国工厂的现代化进程可能要比预计的快:

鉴于中国政策的支持,我们认为“未来工厂”在中国的实现要比预计的快(尽管这不一定最符合代表经济效益)。

据我们所知,一家领先的系统集成企业正在和中国某省级政府商讨,由政府产业基金(200亿元人民币规模)出资在当地建立一家高度自动化的示范性工厂,生产先进的硬件和工业软件,有望成为整体制造服务提供商,或者成为企业们可以租赁的工厂。

但是有先进例子的同时,也不能忽视的是中国目前整体自动化水平较低:

中国仍是全球的制造业中心,代表了30%全球制造业GDP,中国公司一直在密集谈论工业4.0,但我们认为多数公司其实还未完成工业3.0/自动化阶段。

例如上海某中国最大的压缩机制造商之一,已经开始在生产流程中使用工业4.0的技术,但是缺少大数据分析能力/平台,限制了该企业的管理、生产朝着更智能的方向前进。

中国目前整体自动化程度较低,虽然劳工成本和发达国家比在缩窄,但现在仍显著低于发达国家,所以,对人工转向自动化的激励还比较弱。我们对中国企业的预算分析显示,其资本支出/营收比率还是要比成熟的发达国家制造型企业低的多。

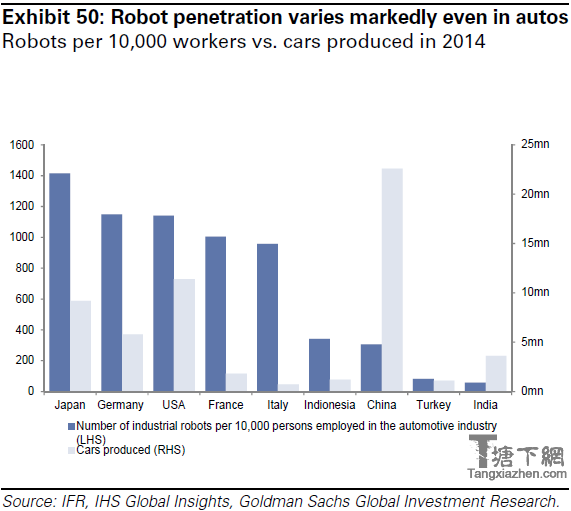

由下图可以看到,中国每1万个汽车行业工人拥有的机器人数量还不及印尼:

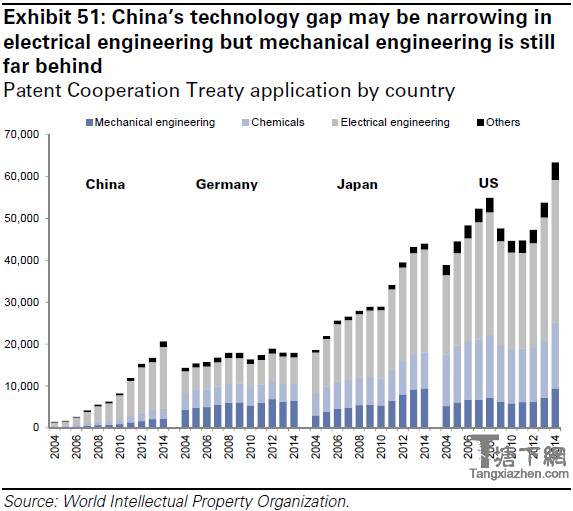

下图显示中国在电子工程行业与发达国家的差距在缩小,但机械工程方面的差距还落后较多:

此外,高盛还指出,自动化并不是进度越快越好,自动化程度过高反而可能损害生产效率:

根据国际工程协会对大众汽车自动化战略的一份报告,在高尔夫A5汽车德国一条生产线上的某些环节中,限制一些自动化的使用,增加人工反而利于提升效率。因为,自动化设备太多就需要增加人手来维护这些设备,这会抵消原来节约下的成本。

此外研究还发现,在某些环节,熟练工人的瑕疵率低高于机器人,因为高度复杂的自动化系统出问题的几率也大。即使在新兴市场国家,比如中国,过度自动化也可能有损生产效率,因国内集成生产系统尚不成熟,且缺乏合格的维修人员。

中国媒体报道,在大力推广机器人换人的浙江省,一些企业的日本产机器人出现问题后,工厂需要等两个星期,才能有日本工程师抵达来修复。

并且,如果装备了不合适的机器人,可能损害工厂的灵活性。当下多数机器人擅长高效的干单一工作,灵活性有限,很多企业也是以此理由认为不应该搞自动化。 比如机器手,如果只有两根手指,那么它能抓起东西体型可能是固定的,如果要抓其他物件的话,这只机器手可能要更加昂贵,更加复杂,效率也会降低。

中国劳工成本增速全球领先:

高盛预计在2020年中劳工成本将超过机器人: